- HOME

- 国際税務に関する知っておきたいこと

- 恒久的施設(PE)と国内源泉所得とは?

恒久的施設(PE)と国内源泉所得

外資系企業が日本に進出するにあたって、進出形態(法人、支店、駐在員事務所)の選択肢があります。

これは展開する事業形態、本社の方針等により決定されますが、それぞれの選択肢の税務上の取扱いを十分に理解しておくことが必要です。

日本での法人税課税に関しては、法人であれば内国法人として全世界所得に課税、支店であれば外国法人として国内源泉所得に課税、駐在員事務所であれば基本的には、「恒久的施設(PE:Permanent Establishiment)」に該当せず、課税なしとなります。

ところが、支店を設けず従業員を長期間出張させ、ホテル1室を事務所の代替として使って営業活動をした場合、実態は支店を設けた場合と同じなのに、日本で課税をされないのはおかしいと思いませんか?

法人税法では、このあたりの手当がされており、支店という形式ではなく、「恒久的施設(PE)」の有無の基準で区分しており、上記ホテル1室も恒久的施設に該当するとされています。

また、日本人の代理人をおいて、日本で商売をすることで日本での課税を回避することも考えられますので、代理人等についても、PEの概念に含めています。

つまり、物理的な拠点や機能的な拠点等を含んだ概念が、「恒久的施設(PE)」となり、「「恒久的施設(PE)」なければ課税せず」というのが事業所得における課税の大原則になっています。

つまり、物理的な拠点や機能的な拠点等を含んだ概念が、「恒久的施設(PE)」となり、「「恒久的施設(PE)」なければ課税せず」というのが事業所得における課税の大原則になっています。

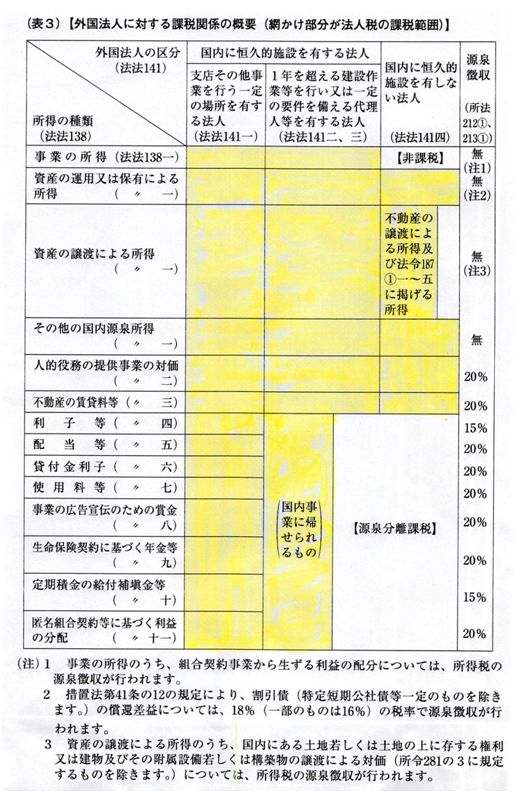

参考までに、国税庁が配布している冊子「源泉徴収のあらまし」の中の表を以下に記載しています。

外国法人課税の理解はこの表の見方がわかれば大丈夫と言われています。

外国法人は日本で「国内源泉所得」を稼げば、日本で課税をされます。

そして、日本での課税関係(税務署への申告及び源泉徴収)はその外国法人の「恒久的施設の形態」と「国内源泉所得の種類」の組み合わせによって決まります。

この表の「黄色」部分は、外国法人が税務署に申告して法人税を納付する必要があることを示し、表の右端の列が源泉徴収の有無を示しています。

ここでのポイントは、「国内源泉所得の種類」と「恒久的施設の形態」の概念を十分に理解することになります。

そして、日本での課税関係(税務署への申告及び源泉徴収)はその外国法人の「恒久的施設の形態」と「国内源泉所得の種類」の組み合わせによって決まります。

この表の「黄色」部分は、外国法人が税務署に申告して法人税を納付する必要があることを示し、表の右端の列が源泉徴収の有無を示しています。

ここでのポイントは、「国内源泉所得の種類」と「恒久的施設の形態」の概念を十分に理解することになります。

日本への進出形態に関するご相談、「国内源泉所得」、「恒久的施設」に関するご相談は直接当事務所までお問い合わせください。

【参考文献】三木義一・前田謙二「よくわかる国際税務入門」[第3版](2012年、有斐閣選書)

当事務所に関する詳しい内容は、下記をご覧ください。

| ●料金&サービス一覧 | ●事務所紹介 | ●代表挨拶 |

| ●アクセスマップ | ●お客様の声 | ●問合せ |

>>HOMEへ戻る

北島歯科医院

医院長 北島 一 様

|

行政書士 |

|

社会保険労務士 |

|

司法書士 |

|

弁護士 |

Copyright (C) 2013 森永会計事務所 All Rights Reserved.